Lieferfähigkeit

Unterstützung für Ihre Nachhaltigkeitsberichterstellung

Lassen Sie sich bei Ihrer Nachhaltigkeitsberichterstellung auf Basis des European Sustainability Reporting Standards (ESRS) professionell unterstützen. Gemeinsam etablieren wir ein Berichtsverfahren, mit dem Sie fortan Ihre Berichte einfach und unkompliziert nach den Anforderungen der Corporate Sustainability Reporting Directive (CSRD) selbst erstellen können.

Lassen Sie sich professionell zu Ihrem Nachhaltigkeitsbericht

begleiten. Rufen Sie uns an oder vereinbaren Sie einen Termin.

Ein Nachhaltigkeitsbericht ist mehr als eine Pflichterfüllung

Mit einem Nachhaltigkeitsbericht können Sie Ihre Leistungen und Fortschritte im Bezug auf soziale, ökologische und ökonomische Aspekte transparent darstellen. Dies stärkt das Vertrauen bei Kunden, Mitarbeitern und Investoren. Zudem dient der Bericht als Grundlage für die Entwicklung und Verbesserung Ihrer Nachhaltigkeitsstrategie.

Die Corporate Sustainability Reporting Directive (CSRD)

Durch die Non-Financial Reporting Directive (NFRD) sind große, kapitalmarktorientierte Unternehmen seit 2017 zur Nachhaltigkeitsberichtserstattung verpflichtet. Die CSRD ist die Weiterentwicklung der NFRD. Sie soll Lücken in den Berichtsvorschriften schließen und den Kreis der verpflichteten Unternehmen Schritt für Schritt ausweiten. Sie legt daher fest, welche Unternehmen ab wann zur Nachhaltigkeitsberichterstattung verpflichtet sind und wie diese zu gestalten ist.

Betroffene Unternehmen müssen über den Umgang mit sozialen und ökologischen Herausforderungen berichten. Detaillierte Vorgaben für die Inhalte der Berichterstattung sind in den European Sustainability Reporting Standards (ESRS) beschrieben. Der vereinheitlichte Standard soll sicherstellen, dass Unternehmen verlässliche und vergleichbare Nachhaltigkeitsinformationen transparent bereitstellen, um eine Bewertung durch Stakeholder zu ermöglichen und die Möglichkeit zu bieten, Investitionen auf nachhaltige Unternehmen umzulenken.

Ab 2025 sind auch nicht börsennotierte Unternehmen von der CSRD betroffen, wenn sie zwei der folgenden drei Kriterien erfüllen:

- Bilanzsumme > 25 Millionen Euro

- Nettoumsatzerlöse > 50 Millionen Euro

- > 250 Beschäftigte

Die neue CSRD-Richtlinie basiert auf der doppelten Wesentlichkeitsanalyse („Double Materiality“). Das bedeutet, dass Unternehmen sowohl die eigenen Auswirkungen auf ihre Umgebung, als auch die finanziellen Risiken und Chancen, die durch Nachhaltigkeitsaspekte von außen auf das Unternehmen einwirken, betrachten müssen.

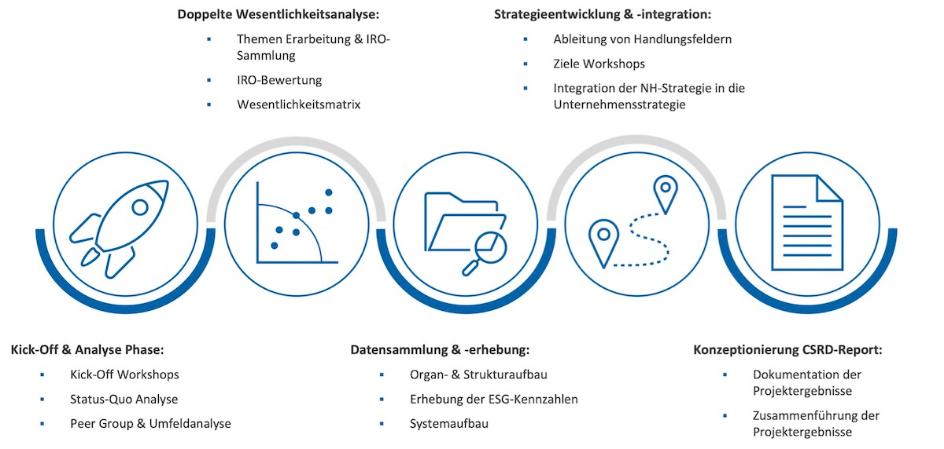

Ihr Weg zu einem gewinnbringenden Nachhaltigkeitsbericht nach CSRD könnte so aussehen:

Die Grundsätze unserer Arbeit bei der Nachhaltigkeitsberichterstellung

Wir planen und gestalten für und mit Ihnen einen individuellen Prozess der Nachhaltigkeitsberichterstattung nach CSRD. Wir bieten mit unserem Partner nunc sustainability einen einzigartigen Mix aus fachlicher Expertise in der Berichtserstellung und Erfahrung in der Gestaltung von Prozessen. Als Transformations-experten unterstützen wir Sie nicht nur bei der Erhebung und Analyse der Daten, Fakten und Zahlen. Wir legen besonderen Fokus auf die Weiterentwicklung Ihrer Organisation und der Menschen darin, sodass Nachhaltigkeit zum Selbstläufer wird.

Im Nachhaltigkeitsbericht sollte Folgendes enthalten sein:

- Geschäftsmodell und Nachhaltigkeitsstrategie

- Nachhaltigkeitsziele

- Management der Nachhaltigkeitsrisiken

- Auswirkungen des Unternehmens und Umweltmanagement

- Soziale Aspekte und gesellschaftliches Engagement

- Governance

- weitere, nicht-finanzielle Kennzahlen und Indikatoren

Eine Reihe von Rahmenwerken sind CSRD-konform

Es gibt viele Meinungen darüber, welche Standards und Formate für die Nachhaltigkeitsberichterstellung am besten geeignet sind und welche Inhalte in einem solchen Bericht unverzichtbar sind. Die gängigen Standards sind:

European Sustainability Reporting Standards (ESRS)

- Dieser Standard wird im Auftrag der Europäischen Kommission von einem Gremium (EFRAG) entwickelt, um einen einheitlichen Standard für CSRD zu haben

- Orientiert sich stark an den GRI

Global Reporting Initiative (GRI)

- Internationales und am häufigsten angewandtes Rahmenwerk

- Die GRI-Standards sind ein modulares System, das auch branchenspezifische Standards beinhaltet

Deutscher Nachhaltigkeitskodex (DNK)

- Nationaler Standard für deutsche Unternehmen

- Besteht aus 20 Kriterien, die in vier Bereiche unterteilt sind

- Richtet sich an Unternehmen aller Größenordnungen und Branchen

Eine freiwillige Nachhaltigkeitsberichterstellung

Falls ihr Unternehmen gesetzlich noch nicht in die Pflicht genommen wird, können Sie durch eine freiwillige Erstellung eines Nachhaltigkeitsberichts vor der Verpflichtung Ihr Unternehmen als Vorreiter positionieren. Sie können operative Praktiken verbessern und Ihre Glaubwürdigkeit als engagierter Nachhaltigkeitspionier stärken.

Ihr Weg zum Nachhaltigkeitsbericht

Es gibt verschiedene Wege zur Erstellung eines Nachhaltigkeitsberichtes. Dieser ist maßgeblich von der jeweiligen Unternehmenssituation abhängig. Wir unterstützen Sie, einen für Sie angepassten Berichtserstellungsprozess zu etablieren.

Für eine professionelle Begleitung Ihrer Nachhaltigkeitsberichterstellung kontaktieren Sie uns. Wir freuen uns auf Ihren Anruf.

Nachhaltigkeit: Doppelte Wesentlichkeitsanalyse

Lassen Sie sich professionell bei der Durchführung Ihrer Wesentlichkeitsanalyse gemäß den ESRS-Standards unterstützen. Gemeinsam entwickeln wir ein Verfahren, das es Ihnen ermöglicht, Ihre Wesentlichkeitsanalysen fortan einfach und unkompliziert nach den Anforderungen der Corporate Sustainability Reporting Directive (CSRD) durchzuführen.

Nachhaltigkeitsberatung

Kunden und Investoren fordern Unternehmen immer stärker zu einer nachhaltigen und sozialen Unternehmensführung. Mittlerweile wird dies auch gesetzlich unterstützt. Doch was genau bedeuten diese Anforderungen des Marktes und wie kann man diesen begegnen? Wir unterstützen Sie auf dem Weg der nachhaltigen Transformation.